La dimensione internazionale delle rimesse

Le rimesse hanno assunto un ruolo sempre più importante per le economie di molti paesi, superando di gran lunga il volume dei flussi degli aiuti allo sviluppo e contribuendo alla crescita economica e al sostentamento di ampie fasce di popolazione.

Gli effetti complessivi di tali flussi sullo sviluppo e sulle economie dei diversi paesi non sono facilmente quantificabili, ma è indubbio che esse hanno un impatto positivo in termini di riduzione della povertà, di welfare e di capacità di attrarre investimenti da parte del paese ricevente, pur trattandosi di trasferimenti di risparmio privati.

Approfondimento

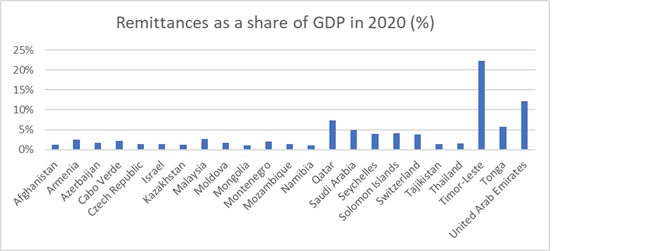

Il grafico, seppur riferito a dati relativi al 2020, ci dà un’idea della dimensione delle rimesse in rapporto al prodotto interno lordo (PIL) del paese ricevente, dandoci un’indicazione sulla rilevanza economica del fenomeno. Escludendo i due maggiori ricettori di rimesse, Messico e Cina, il grafico evidenzia come per alcuni paesi le rimesse rappresentino una quota significativa del PIL, con punte che superano il 20% (per esempio per Timor_Leste).

La crisi che ha investito l’economia mondiale in questi ultimi mesi, dovuta al Covid19 ha avuto un effetto anche sui flussi internazionali delle rimesse, che in questi anni hanno costantemente visto tassi di crescita a due cifre. Secondo i dati Banca Mondiale, il 2020 ha fatto registrare una riduzione nei flussi di rimesse globali del 14,6%. Naturalmente la riduzione non è stata uguale per tutti i paesi, in alcuni casi le rimesse sono cresciute nonostante il Covid.

Le rimesse dall'Italia

Si tratta di volumi caratterizzati da una crescita costante che è risultata più che proporzionale alla crescita della popolazione immigrata residente. Mentre la presenza di cittadini stranieri residenti in Italia è infatti aumentata nel periodo 2003-2007 ad un tasso medio del 17,4%, le rimesse inviate dall’Italia sono incrementate ad un tasso pari al 26,8%1. L'indagine ABI-CeSPI (2009) sui bisogni finanziari degli immigrati2 ha inoltre confermato che le rimesse costituiscono una componente del comportamento economico che caratterizza il migrante in tutte le fasi della proprio percorso migratorio e di integrazione - rispondendo ad esigenze e strategie diverse - rimanendo sostanzialmente costanti anche a distanza di 10 anni dall’arrivo in Italia. Guardando ai principali paesi ricettori del flusso di rimesse in uscita dall’Italia c’è una generale corrispondenza con i paesi di provenienza delle collettività di migranti più numerose sul territorio italiano.

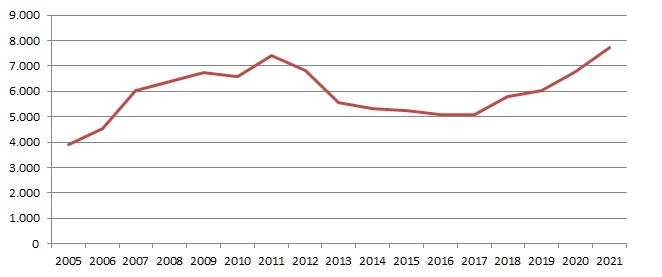

Nel caso dell'Italia (vedi grafico), le rimesse in uscita dal nostro paese sono cresciute, nonostante il Covid. Fra il 2019 e il 2020 la crescita è stata pari al 12,6% e fra il 2020 e il 2021 del 14,3%.

Rimesse dall'Italia in milioni di Euro

Approfondimento

I dati a disposizione relativi ai flussi di rimesse in uscita dall’Italia costituiscono soltanto una stima dei volumi effettivi. Questo sia perché manca ancora, in Italia, un sistema di rilevazione specifico per questi flussi di denaro e sia perché i dati, naturalmente, non tengono conto delle rimesse che transitano attraverso i canali informali, che costituiscono ancora una percentuale significativa dei flussi in uscita, pur se di difficile quantificazione.

Per quanto riguarda invece la distribuzione territoriale dell’invio di rimesse a livello regionale (tavola 2), il mercato appare fortemente concentrato nel Lazio e in Lombardia. Solo da Milano e da Roma partono il 24% dei trasferimenti di denaro dei migranti residenti in Italia.

1Fonte: rielaborazione Cespi su dati ISTAT e World Bank 2003 - 2007.

2ABI-CeSPI, “Banche e nuovi italiani, I comportamenti finanziari degli immigrati”, a cura di J.L. Rhi-Sausi e M. Zupi, Bancaria Editrice, Roma, 2009.

La rimessa può creare valore

Le rimesse stanno assumendo a livello mondiale volumi e dimensioni che convincono sempre più sul ruolo che le migrazioni possono avere per lo sviluppo dei paesi di origine. In senso stretto, le rimesse sono risorse/fondi che sono trasferiti fra soggetti privati, attraverso l’intervento di intermediari che forniscono un servizio di “trasporto/trasferimento” del denaro da un paese all’altro.

Approfondimento

Senza dimenticare la natura essenzialmente privata delle rimesse (si tratta di soldi loro - “It’s their money” come precisa Donald Terry3) le rimesse costituiscono un’importante risorsa in quanto hanno:

Un impatto macroeconomico positivo:

- crescita costante in ciascuna delle fasi di integrazione dei migranti

- forte stabilità e bassa elasticità rispetto ai tassi di interesse e di cambio

Un impatto diretto sulla riduzione della povertà:

- le rimesse sono destinate, nella maggior parte dei casi, alla popolazione povera

- le rimesse giungono direttamente ai beneficiari

A livello micro le rimesse possono essere considerate come quella parte del reddito percepito dall’immigrato che viene inviato ai propri familiari nel paese di origine. Non ne costituiscono sempre la totalità del risparmio, in quanto esigenze diverse, legate al proprio processo di integrazione, lo portano ad accumulare una parte del reddito percepito sottoforma di risparmio nel paese di destinazione. Guardando sempre in un’ottica micro le rimesse possono essere suddivise in due componenti4: una componente ordinaria, che costituisce l’importo normale che il migrante invia alla propria famiglia, con una certa regolarità e una componente discrezionale ossia l’importo che supera la somma cosiddetta ordinaria e che l’immigrato invia occasionalmente per motivi diversi, in genere legati a particolari necessità o esigenze.

Allo stesso modo, la rimessa può acquisire una pluralità di funzioni, e destinazioni raggruppabili nella triplice dimensione: individuale, imprenditoriale e collettiva5.

In termini di possibili destinazioni:

- la rimessa è principalmente una fonte di sussistenza e di consumo per la famiglia di origine, per cui la riduzione dei costi di invio e la possibilità di influenzare le scelte finali di consumo da parte del migrante risultano essere due fattori strategici.

- la rimessa può diventare una fonte di consumi futuri, in particolar modo rispetto all’educazione, all’acquisto della casa e a forme previdenziali e pensionistiche, in tal senso la disponibilità di adeguati prodotti finanziari (di risparmio e investimento) e la trasferibilità dei fondi accumulati rappresentano due elementi di fondamentale interesse.

- la rimessa può diventare una risorsa per lo sviluppo e il sostegno di attività imprenditoriali nel paese di origine e di attività a carattere transnazionale, la canalizzazione delle rimesse per favorire l’accesso al credito da parte delle piccole–medie imprese richiede di strumenti nuovi ed adeguati.

- infine la rimessa, attraverso il finanziamento di progetti sociali collettivi, può costituire un’importante risorsa per il sostegno e lo sviluppo della propria comunità di origine, alimentando il proprio legame e la propria identità con le proprie radici. È necessario creare meccanismi capaci di fare da catalizzatori e da moltiplicatori.

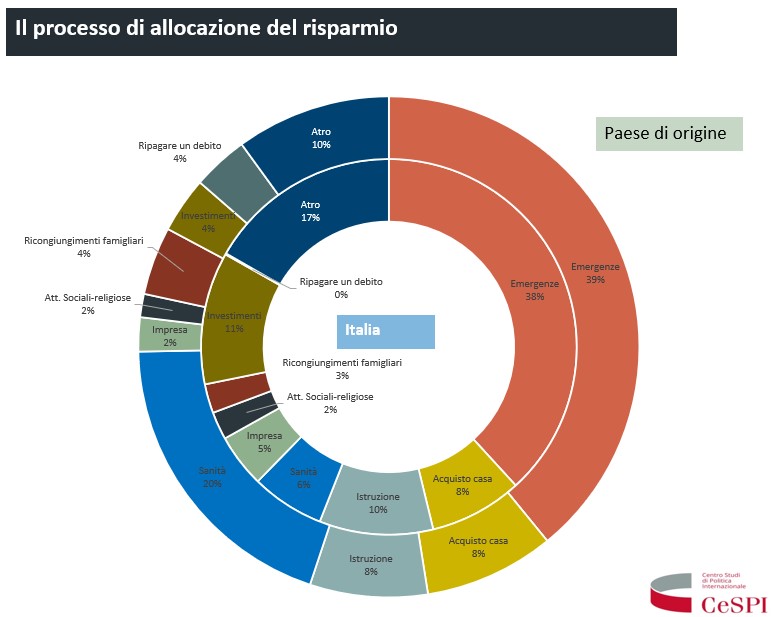

Il grafico costituisce un tentativo di schematizzazione e sintesi delle diverse funzioni e dei diversi ruoli che il risparmio può assumere fra l'Italia (cerchio interno) e il paese di origine (cerchio esterno).

Il termine “rimessa” assume quindi un significato molto più ampio, che non può essere scisso dal concetto di risparmio. La rimessa è prima di tutto risparmio destinato ad una molteplicità di funzioni in relazione alle strategie di integrazione, migratorie e di allocazione delle proprie risorse messe in atto dal migrante.

L’intermediario finanziario, se in grado di intercettare in modo adeguato questo risparmio, può generare leva finanziaria, consente una migliore allocazione delle risorse e una maggiore ownership del risparmio stesso, valorizzando così le risorse e legandole al territorio, senza per questo perdere la componente essenziale della rimessa e cioè che è una risorsa privata e che risponde in buona parte a esigenze di consumo immediato.

La condizione perché questo accada è la capacità di offrire prodotti finanziari completi, capaci di costituire reali strategie di allocazione delle risorse e in grado di rispondere alle diverse motivazioni sottostanti le rimesse stesse e offrendo uno stimolo per intercettare parte delle rimesse che transitano dai canali informali (vedi scheda rimesse e strumenti finanziari).

3Donald Terry, FMI-BID, 2004.

4R. Pleitez, Heterogeneidad de las Remesas, Implicaciones para el desarrollo de produco financieros, Departamento de Estudios Economicos y Sociales DEES, giugno 2007.

5Estruch, Ferro, Frigeri, in "Strumenti finanziari per l'invio delle rimesse degli immigrati", in Fondazione ISMU, RIAL: Dagli Appennini alle Ande: le rimesse dei latinoamericani in Italia, Ed. Franco Angeli, Milano 2008

Rimesse e strumenti finanziari

Come abbiamo già avuto modo di spiegare (vedi scheda “La rimessa può creare valore”), gli intermediari finanziari, e in particolar modo gli strumenti finanziari, sono potenzialmente in grado di canalizzare e valorizzare la rimessa con un effetto che si traduce su più livelli diversi: realizzare una migliore allocazione delle risorse, ottenere una maggiore ownership del risparmio, sostenere il processo di integrazione dell’immigrato e sostenere lo sviluppo della propria comunità di origine e del proprio paese.

Approfondimento

Si tratta di una funzione tipica dell’intermediazione finanziaria, ma anche una sfida nuova per l’industria finanziaria in genere e in particolare per la microfinanza. Una sfida che richiede un approccio nuovo, capace di guardare all’immigrato in tutti i suoi aspetti e bisogni e in tutte le sue potenzialità. Gli individui caratterizzati da bassi livelli di reddito, dei quali gli immigrati ne costituiscono una parte significativa, oltre che possedere una capacità di risparmio spesso contenuta e soggetta a un’elevata incertezza e variabilità, si trovano di frequente nell’impossibilità di avere accesso ai canali formali di accumulazione e di protezione del risparmio. Inoltre, le loro scelte di allocazione del risparmio si realizzano a cavallo di due paesi, quello di origine e quello di destinazione e sono direttamente influenzati dalle diverse strategie migratorie personali e familiari.

Sono allora necessari strumenti finanziari nuovi e adeguati a queste sfide, caratterizzati da un’elevata accessibilità e flessibilità delle condizioni, ma anche da un rischio che deve essere necessariamente contenuto, da un’adeguata remunerazione del risparmio e una possibilità di essere facilmente liquidabili per venire incontro alle diverse esigenze imposte dalla situazione di precarietà e dai diversi percorsi migratori, e soprattutto da una mobilità del risparmio rispetto alla duplice identità dell’immigrato (paese di origine e paese di destinazione.

La microfinanza in particolare, ma in generale l’industria finanziaria, sta rapidamente sviluppando delle risposte a queste nuove sfide, l’inclusione finanziaria sta lentamente assumendo un proprio spazio anche all’interno delle agende politiche dei diversi paesi e la ricerca sta cercando modelli e strumenti innovativi a partire dall’analisi dei bisogni finanziari di volta in volta espressi.

Una scheda molto sintetica ci consente di riassumere alcuni dei principali strumenti finanziari che possono essere sviluppati, con caratteristiche e obiettivi diversi, nell’ottica di una valorizzazione e canalizzazione delle rimesse. Gli strumenti sono qui classificati in base alle finalità specifiche che muovono i diversi comportamenti finanziari (e le diverse allocazioni del risparmio) da parte dei migranti. Sulla base dell’interesse che il migrante esprime e persegue, si aprono diverse possibilità di allocazione e prodotti che hanno ricadute dirette e indirette sul migrante e sulla famiglia d’origine. Le ricadute e gli impatti – sia in Italia che nel paese di origine – dei diversi prodotti finanziari rivolti alla popolazione immigrata possono originare e sostenere (in modo diverso, a seconda dei prodotti considerati) processi di bancarizzazione e inclusione finanziaria, riduzione della vulnerabilità finanziaria, l’accesso servizi di pagamento (in Italia e nel paese di origine), l’accesso al credito e ad altri servizi finanziari (accesso a forme di garanzia), una valorizzazione del risparmio attraverso una remunerazione adeguata e strategie di asset-bulding.

Visualizza la scheda qui

Si tratta di una scheda aperta agli aggiornamenti che l’evoluzione degli strumenti finanziari e della ricerca in atto, in cui il CeSPI è direttamente coinvolto da diversi anni a fianco degli operatori del settore, renderanno di volta in volta necessari.

Per un approfondimento sulle rimesse e sul possibile ruolo per lo sviluppo è possibile consultare il rapporto di Frigeri. D (CeSPI): Valorizzazione delle rimesse dei migranti: modelli a confronto